Thị trường căn hộ Seoul phân hóa rõ rệt: nơi tăng hơn 13%, nơi duy nhất giảm gần 6%

- 28/05/2026 10:33Dịch sang:trangamy319@gmail.com

- facebook twitter link Font big Font small print

|

Trong bối cảnh thị trường căn hộ tại Seoul đang quay lại đà tăng, một số khu vực như quận Gangnam ghi nhận mức tăng hai chữ số trong vòng một năm qua, trong khi quận Jongno lại là nơi duy nhất tại Seoul chứng kiến giá giảm, cho thấy xu hướng trái ngược rõ rệt.

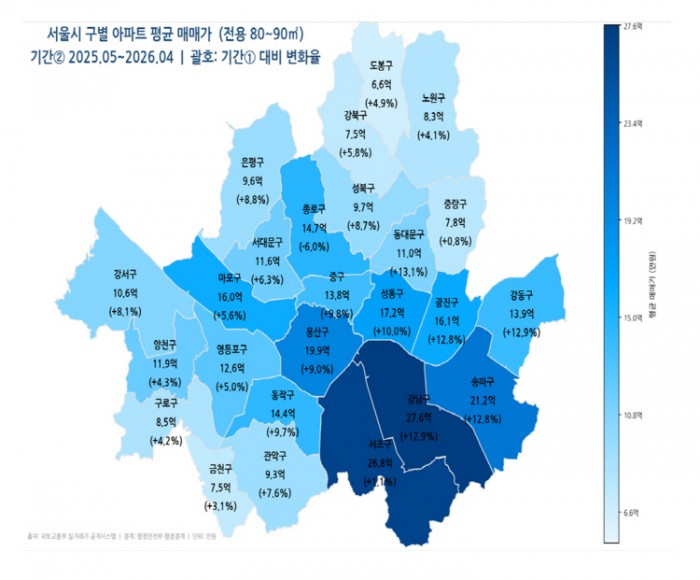

Theo báo cáo xu hướng thị trường do Apartmenter công bố ngày 27, dựa trên dữ liệu giao dịch thực tế của Bộ Đất đai, Hạ tầng và Giao thông Hàn Quốc, giá bán trung bình căn hộ tại Seoul trong giai đoạn từ tháng 5/2025 đến tháng 4/2026 đạt 1,33662 tỷ won. Con số này tăng khoảng 7,02% so với mức trung bình 1,24605 tỷ won của một năm trước đó. Kết quả được phân tích dựa trên các căn hộ cỡ trung khoảng 85㎡ tại từng quận của Seoul.

Khu vực ghi nhận mức tăng mạnh nhất là quận Dongdaemun. Giá bán trung bình tại đây tăng từ 968,27 triệu won lên 1,09551 tỷ won, tương đương mức tăng 13,14%.

Đà tăng tại khu vực Gangnam vẫn tiếp diễn mạnh mẽ. Tại quận Gangnam, giá bán trung bình tăng 12,88%, từ 2,44226 tỷ won lên 2,75685 tỷ won. Quận Songpa (12,83%) và Gangdong (12,87%) cũng ghi nhận mức tăng trên 12%, trở thành động lực chính kéo giá nhà Seoul đi lên. Tuy nhiên, quận Seocho chỉ tăng nhẹ 1,15%, từ 2,6475 tỷ won lên 2,67806 tỷ won.

Ngược lại, quận Jongno là địa phương duy nhất trong số 25 quận của Seoul ghi nhận mức giảm. Giá bán trung bình tại đây giảm 5,97%, từ 1,56424 tỷ won xuống còn 1,4709 tỷ won.

Các chuyên gia nhận định thị trường bất động sản Seoul hiện không còn là xu hướng tăng đồng loạt, mà đang bước vào giai đoạn “tăng chọn lọc”.

Ông Kim Jin-woo, lãnh đạo nền tảng Dukkobisegye, cho biết: “Khu vực Gangnam và một số quận phía đông bắc đang dẫn dắt đà tăng chung của Seoul. Chênh lệch giá giữa các khu vực ngày càng lớn tùy theo kỳ vọng tái thiết và mức độ ưa chuộng căn hộ mới”. Ông cũng nhận định xu hướng tăng tập trung quanh ba quận Gangnam có khả năng sẽ tiếp tục trong thời gian tới.

Trên thị trường hiện nay, ngày càng nhiều đánh giá cho rằng thị trường căn hộ Seoul đang chuyển từ xu hướng “toàn Seoul cùng tăng” sang “phân hóa theo vị trí”. Những khu vực tập trung nhu cầu ở thực và kỳ vọng tái thiết tiếp tục duy trì đà tăng, trong khi các khu có tỷ lệ chung cư cũ cao phục hồi chậm hơn tương đối.

Theo Lee Su-il

ⓒASIATODAY, nghiêm cấm sao chép và phân phối lại trái phép

Tin xem nhiều nhất

- 1Ukraine yêu cầu Mỹ hỗ trợ vũ khí sau khi bị Nga tấn công

- 2Nội bộ công đoàn Samsung “rạn nứt” sau thỏa thuận lương… hơn 6.000 người rời tổ chức

- 3Thị trường căn hộ Seoul phân hóa rõ rệt: nơi tăng hơn 13%, nơi duy nhất giảm gần 6%

- 4Nghi Iran đứng sau vụ tấn công tàu Hàn Quốc tại Hormuz, Seoul yêu cầu xin lỗi và cảnh báo đáp trả ngoại giao

- 5Mỹ tiếp tục không kích căn cứ quân sự trong Iran, tiếng nổ lớn gần eo biển Hormuz

Nghệ sĩ · giải trí

-

Dowoon (DAY6) vướng nghi vấn hẹn hò YouTuber Yu Ji-yu, công ty giữ im lặng

-

BTS lại làm nên lịch sử: Giành “Nghệ sĩ của năm” tại AMA sau khi tái hợp đầy đủ

-

Diễn viên nhạc kịch Yoon Seung-woo thông báo kết hôn với bạn gái lâu năm

-

Cảnh sát kết luận cáo buộc Kim Soo-hyun hẹn hò với cố diễn viên Kim Sae-ron khi vị thành niên là sai sự thật

-

Annie của ALLDAY PROJECT tốt nghiệp ĐH Columbia Mỹ

-

-

Địa chỉ : In-Young Bldg., 34, Uisadang-daero 1-gil, Yeongdeungpo-gu, Seoul

Tất cả các tài liệu tin tức có trong trang web này được bảo vệ bởi luật bản quyền của Hàn Quốc. Không được sao chép, phân phối, truyền tải, hiển thị hoặc xuất bản mà chưa có sự cho phép của ASIATODAY

© Toàn bộ bản quyền thuộc ASIATODAY